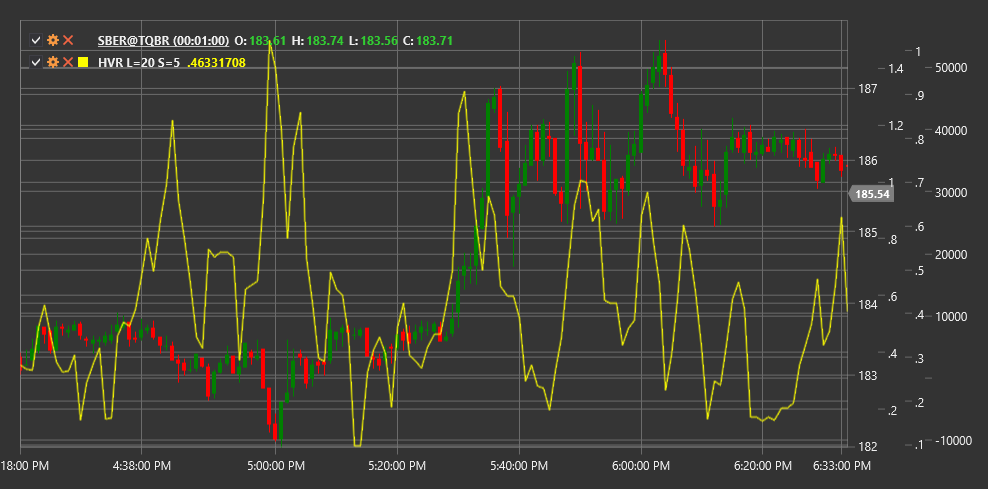

HVR

Коэффициент исторической волатильности (Historical Volatility Ratio, HVR) - это технический индикатор, который сравнивает краткосрочную историческую волатильность с долгосрочной исторической волатильностью для оценки изменений в рыночной активности.

Для использования индикатора необходимо использовать класс HistoricalVolatilityRatio.

Описание

Коэффициент исторической волатильности (HVR) - это относительный индикатор волатильности, который сравнивает краткосрочную волатильность с долгосрочной волатильностью рынка. Индикатор помогает определить, увеличивается или уменьшается текущая волатильность относительно ее исторического уровня.

HVR рассчитывается как отношение краткосрочной исторической волатильности к долгосрочной исторической волатильности. Значения выше 1.0 указывают на то, что текущая (краткосрочная) волатильность выше, чем долгосрочная волатильность, что может сигнализировать о повышенной рыночной активности или потенциальном изменении тренда.

Индикатор особенно полезен для:

- Выявления периодов повышенной и пониженной волатильности

- Определения потенциальных точек разворота тренда

- Адаптации торговых стратегий к текущим рыночным условиям

- Оценки рыночного риска и установки адекватных размеров позиций

Параметры

Индикатор имеет следующие параметры:

- ShortPeriod - период для расчета краткосрочной волатильности (стандартное значение: 5)

- LongPeriod - период для расчета долгосрочной волатильности (стандартное значение: 20)

Расчет

Расчет коэффициента исторической волатильности включает следующие этапы:

Расчет краткосрочной исторической волатильности:

Short-term Volatility = Standard Deviation of Log Returns over ShortPeriod * Sqrt(Trading Days Per Year)Расчет долгосрочной исторической волатильности:

Long-term Volatility = Standard Deviation of Log Returns over LongPeriod * Sqrt(Trading Days Per Year)Расчет HVR как отношения краткосрочной волатильности к долгосрочной:

HVR = Short-term Volatility / Long-term Volatility

где:

- Log Returns - логарифмические доходности (ln(Price[i] / Price[i-1]))

- Standard Deviation - стандартное отклонение

- Trading Days Per Year - количество торговых дней в году (обычно 252 для фондовых рынков)

- ShortPeriod - короткий период для расчета волатильности

- LongPeriod - длинный период для расчета волатильности

Интерпретация

Коэффициент исторической волатильности можно интерпретировать следующим образом:

Уровень 1.0:

- HVR = 1.0 означает, что краткосрочная волатильность равна долгосрочной волатильности

- HVR > 1.0 указывает на то, что краткосрочная волатильность выше долгосрочной

- HVR < 1.0 указывает на то, что краткосрочная волатильность ниже долгосрочной

Экстремальные значения:

- Очень высокие значения HVR (например, > 2.0) могут указывать на резкое увеличение волатильности, что часто происходит во время рыночных паник или сильных движений

- Очень низкие значения HVR (например, < 0.5) могут указывать на период сжатия волатильности, что часто предшествует сильным движениям

Тренды в HVR:

- Растущий HVR указывает на увеличение текущей волатильности

- Падающий HVR указывает на уменьшение текущей волатильности

Торговые стратегии:

- Когда HVR высок, может быть целесообразно использовать стратегии, основанные на прорывах уровней

- Когда HVR низок, может быть целесообразно использовать стратегии возврата к среднему или торговли в диапазоне

Управление риском:

- Высокие значения HVR могут сигнализировать о необходимости уменьшения размера позиций из-за повышенной волатильности

- Низкие значения HVR могут позволить увеличить размер позиций из-за пониженной волатильности

Потенциальные развороты:

- Экстремальные значения HVR часто предшествуют значительным ценовым движениям

- Резкое увеличение HVR после периода низкой волатильности может сигнализировать о начале нового тренда