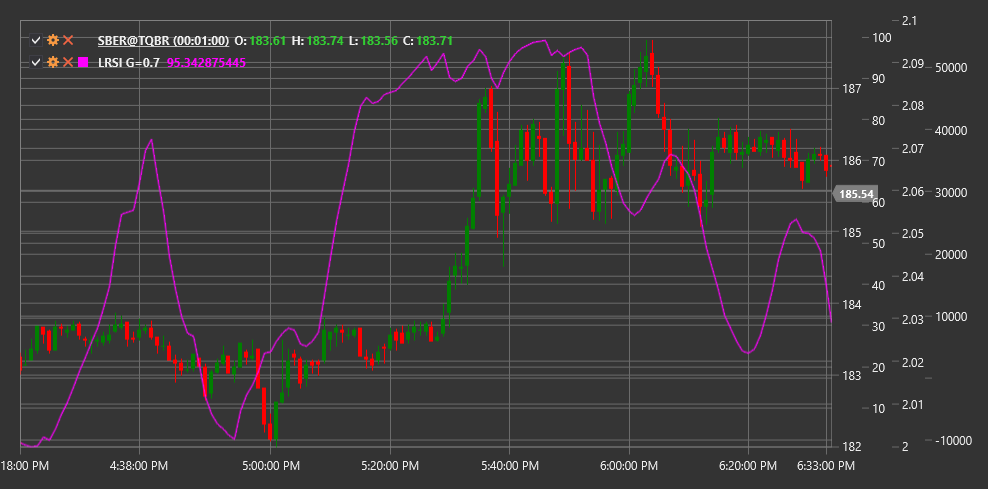

LRSI

Laguerre RSI (LRSI) - это технический индикатор, основанный на математических принципах фильтров Лагерра, разработанный Джоном Элерсом как усовершенствованная версия традиционного индекса относительной силы (RSI).

Для использования индикатора необходимо использовать класс LaguerreRSI.

Описание

Laguerre RSI (LRSI) представляет собой инновационный осциллятор, который использует математику фильтров Лагерра для создания более чувствительного и меньше запаздывающего индикатора по сравнению с традиционным RSI. Джон Элерс разработал этот индикатор, чтобы решить проблему задержки сигналов, присущую многим техническим индикаторам.

LRSI сочетает принципы полиномов Лагерра с концепцией индекса относительной силы. Это позволяет индикатору быстрее реагировать на изменения тренда и формировать более четкие сигналы торговли. Как и традиционный RSI, LRSI колеблется в диапазоне от 0 до 1 (или от 0 до 100 при умножении на 100), но имеет менее зашумленную структуру и более четкие повороты.

Основное преимущество LRSI заключается в его способности быстрее выявлять изменения в тренде при сохранении стабильности сигнала. Это делает его особенно полезным для краткосрочной торговли и определения точек входа и выхода.

Параметры

Индикатор имеет следующие параметры:

- Gamma - коэффициент фильтрации (стандартное значение: 0.4, диапазон от 0.1 до 0.9)

Параметр Gamma определяет степень фильтрации и влияет на чувствительность индикатора. Меньшие значения Gamma приводят к более сглаженному и менее чувствительному индикатору, в то время как большие значения делают индикатор более чувствительным к изменениям цены, но потенциально более зашумленным.

Расчет

Расчет Laguerre RSI включает несколько этапов:

Инициализация четырех значений фильтра Лагерра (L0, L1, L2, L3) при первом запуске:

L0 = L1 = L2 = L3 = 0Обновление значений фильтра Лагерра для каждой новой цены:

L0_new = (1 - Gamma) * Price + Gamma * L0_old L1_new = -Gamma * L0_new + L0_old + Gamma * L1_old L2_new = -Gamma * L1_new + L1_old + Gamma * L2_old L3_new = -Gamma * L2_new + L2_old + Gamma * L3_oldРасчет "кумулятивного умножения" фильтрованных значений:

CU = (L0_new + L1_new + L2_new + L3_new) / 4Разделение на "вверх" и "вниз" компоненты:

Если CU >= CU_old, то: UP = CU - CU_old DN = 0 Иначе: UP = 0 DN = CU_old - CUИтоговый расчет LRSI:

LRSI = UP / (UP + DN)Если (UP + DN) равно нулю, то LRSI принимается равным предыдущему значению.

где:

- Price - входная цена (обычно цена закрытия)

- Gamma - параметр фильтрации

- CU - "кумулятивное умножение"

Интерпретация

Laguerre RSI интерпретируется аналогично традиционному RSI, но с учетом его повышенной чувствительности:

Уровни перекупленности и перепроданности:

- Значения выше 0.8 (или 80) обычно считаются индикатором перекупленности

- Значения ниже 0.2 (или 20) обычно считаются индикатором перепроданности

- Из-за характеристик фильтра Лагерра, эти уровни могут быть скорректированы в зависимости от волатильности рынка

Пересечение центральной линии:

- Пересечение уровня 0.5 (или 50) снизу вверх может рассматриваться как бычий сигнал

- Пересечение уровня 0.5 (или 50) сверху вниз может рассматриваться как медвежий сигнал

Дивергенции:

- Бычья дивергенция: цена формирует новый минимум, а LRSI - более высокий минимум

- Медвежья дивергенция: цена формирует новый максимум, а LRSI - более низкий максимум

Отскоки от экстремумов:

- Разворот LRSI от уровней перекупленности или перепроданности может служить сигналом для входа в рынок

Подтверждение тренда:

- Значения LRSI выше 0.5 подтверждают восходящий тренд

- Значения LRSI ниже 0.5 подтверждают нисходящий тренд

Настройка параметра Gamma:

- Для более быстрых сигналов - увеличить Gamma (ближе к 0.9)

- Для более сглаженных сигналов - уменьшить Gamma (ближе к 0.1)