Профиль объема

Скрипт "Профиль объема" представляет инструмент для анализа распределения торгового объема по ценам за выбранный период времени. Инструмент позволяет трейдерам и квант-аналитикам визуализировать и анализировать, на каких ценовых уровнях была сосредоточена основная торговая активность.

Описание функционала

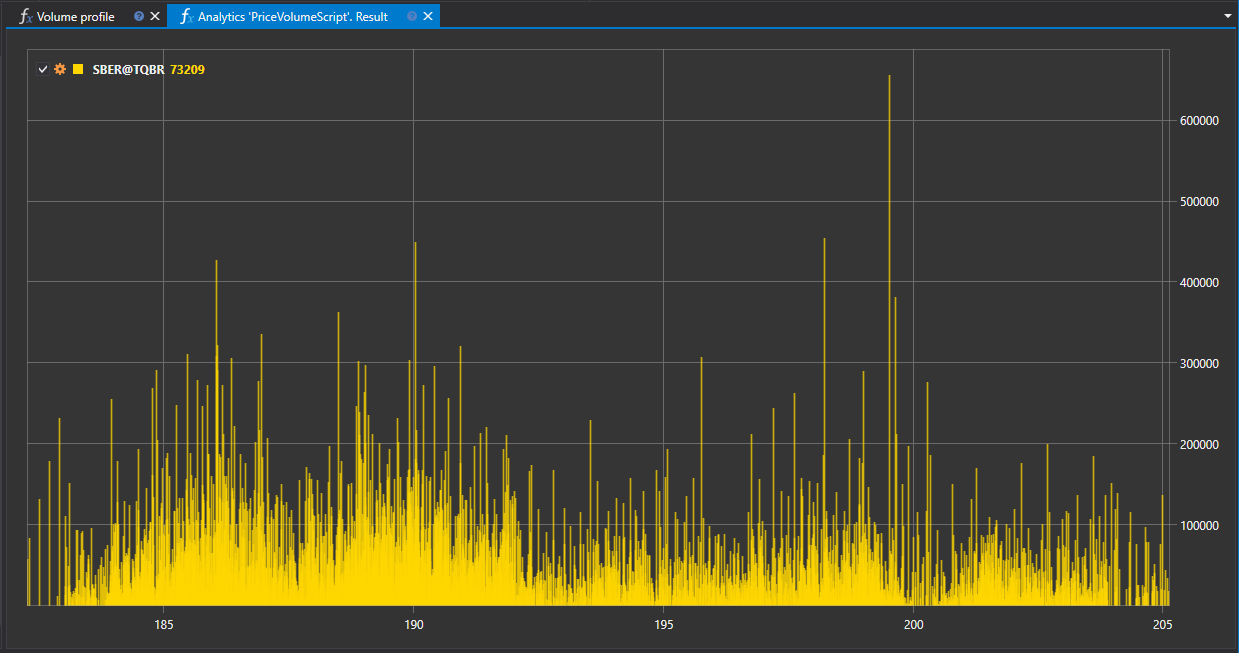

Скрипт обеспечивает агрегацию данных о сделках и формирует профиль, который отображает объемы, исполненные на различных уровнях цен. Эта информация может быть представлена в виде графика, который иллюстрирует плотность торгов на различных ценовых уровнях.

Практическая значимость

Анализ профиля объема помогает в определении ключевых зон спроса и предложения и может быть использован для:

- Выявления уровней поддержки и сопротивления, на которых инструмент находит большой интерес со стороны участников рынка.

- Оценки силы текущего тренда или его потенциального ослабления, основываясь на изменении распределения объемов.

- Планирования точек входа и выхода из рынка, учитывая уровни с максимальной аккумулированной ликвидности.

Применение в трейдинге и квант-анализе

- Трейдинг: Профиль объема может быть использован для разработки стратегий на основе объемного анализа, предоставляя четкое представление о том, где происходят основные торговые операции.

- Квант-анализ: Данные о распределении объемов могут служить входными данными для квантовых моделей, предсказывающих вероятность ценовых движений в зависимости от накопленного на уровне объема.

Реализация скрипта

Скрипт "Профиль объема" выполняет следующие шаги:

- Сбор данных: Скрипт агрегирует данные о сделках за указанный период.

- Формирование профиля: На основе собранных данных скрипт формирует профиль объема, отражающий торговую активность на каждом ценовом уровне.

- Визуализация: Результаты работы скрипта визуализируются в виде графика или гистограммы, где каждый бар соответствует определенному ценовому уровню и его торговому объему.

Использование скрипта "Профиль объема" в контексте платформы StockSharp позволяет проводить комплексный анализ рынка, строить обоснованные торговые гипотезы и улучшать качество принимаемых торговых решений.

Код скрипта на C#

namespace StockSharp.Algo.Analytics

{

/// <summary>

/// The analytic script, calculating distribution of the volume by price levels.

/// </summary>

public class PriceVolumeScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("No instruments.");

return Task.CompletedTask;

}

// script can process only 1 instrument

var security = securities.First();

// get candle storage

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

// get available dates for the specified period

var dates = candleStorage.GetDates(from, to).ToArray();

if (dates.Length == 0)

{

logs.LogWarning("no data");

return Task.CompletedTask;

}

// grouping candles by middle price

var rows = candleStorage.Load(from, to)

.GroupBy(c => c.LowPrice + c.GetLength() / 2)

.ToDictionary(g => g.Key, g => g.Sum(c => c.TotalVolume));

// draw on chart

panel.CreateChart<decimal, decimal>()

.Append(security.ToStringId(), rows.Keys, rows.Values, DrawStyles.Histogram);

return Task.CompletedTask;

}

}

}

Код скрипта на Python

import clr

# Add .NET references

clr.AddReference("StockSharp.Messages")

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

# The analytic script, calculating distribution of the volume by price levels.

class price_volume_script(IAnalyticsScript):

def Run(

self,

logs,

panel,

securities,

from_date,

to_date,

storage,

drive,

format,

data_type,

cancellation_token

):

# Check if there are no instruments

if not securities:

logs.LogWarning("No instruments.")

return Task.CompletedTask

# Script can process only 1 instrument

security = securities[0]

if data_type is None:

logs.LogWarning(f"Unsupported data type {data_type}.")

return Task.CompletedTask

message_type = data_type.MessageType

# Get candle storage

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

# Get available dates for the specified period

dates = get_dates(candle_storage, from_date, to_date)

if len(dates) == 0:

logs.LogWarning("no data")

return Task.CompletedTask

# Grouping candles by middle price and summing their volumes

candles = load_range(candle_storage, message_type, from_date, to_date)

rows_dict = {}

for candle in candles:

# Calculate middle price of the candle

key = candle.LowPrice + get_length(candle) / 2

# Sum volumes for same price level

rows_dict[key] = rows_dict.get(key, 0) + candle.TotalVolume

# Draw on chart

chart = create_chart(panel, float, float)

chart.Append(to_string_id(security), list(rows_dict.keys()), list(rows_dict.values()), DrawStyles.Histogram)

return Task.CompletedTask