Внутридневной объем

Скрипт "Объем внутри дня" представляет собой инструмент для анализа распределения торгового объема ценных бумаг по часам в рамках одной торговой сессии. Скрипт предназначен для использования в рамках платформы StockSharp и ориентирован на трейдеров и квант-аналитиков, целью которых является глубокое изучение рыночного поведения и оптимизация торговых стратегий.

Описание функционала

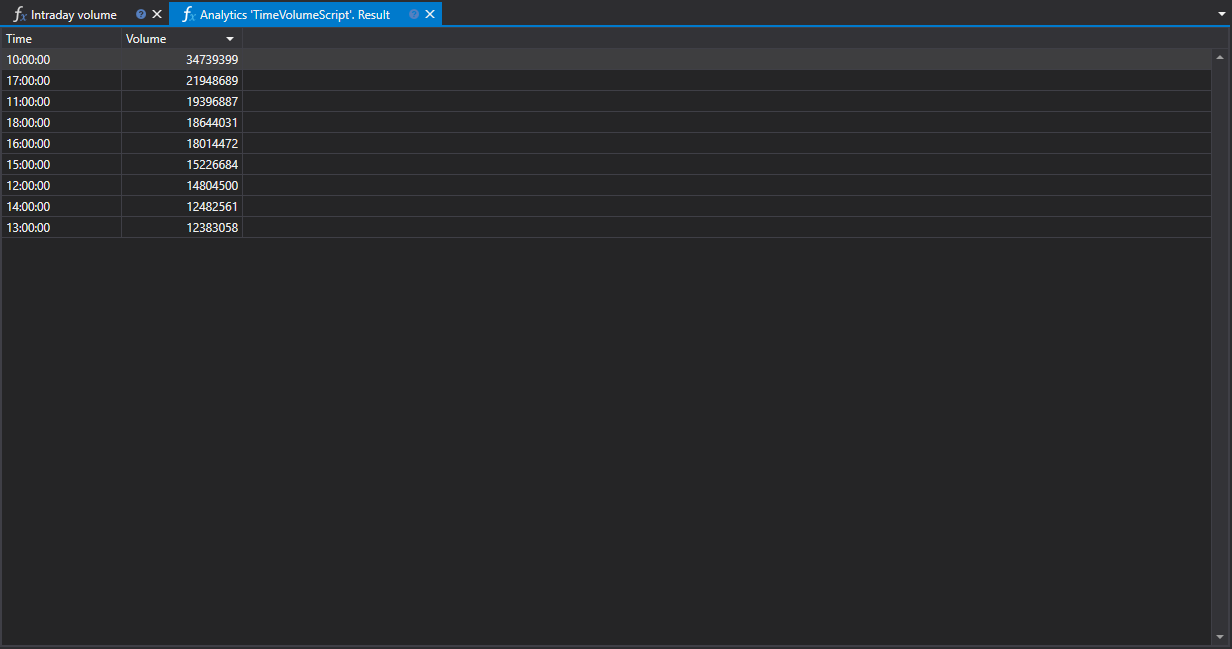

Скрипт выполняет сбор данных о торговых операциях за выбранный временной промежуток и представляет их в виде графика, позволяя пользователю визуализировать изменения объема торгов по часам. Это дает возможность оценить, в какие часы дня наблюдается повышенная или пониженная торговая активность.

Практическая значимость

- Для трейдинга: Понимание пиковых и спадных часов помогает определить наиболее активные периоды рынка, что может влиять на решение о времени входа или выхода из позиций.

- Для квантового анализа: Квант-аналитики могут использовать данные об объеме внутри дня для создания математических моделей и алгоритмов, предсказывающих рыночное поведение на основе объемных показателей.

Распределение по часам

Распределение торгового объема по часам даёт понимание о динамике рынка, выделяя те временные интервалы, когда происходит основная торговая активность. Это может указывать на изменение трендов, уровней поддержки и сопротивления, а также на возможные моменты увеличения ликвидности или её недостатка.

Применение данных

Скрипт "Объем внутри дня" может быть интегрирован в более широкую систему рыночного анализа, предоставляя данные, которые могут использоваться для:

- Адаптации стратегий: Настройка параметров торговых алгоритмов в соответствии с уровнями рыночной активности.

- Оценки рисков: Расчет вероятности существенных ценовых движений в зависимости от времени суток.

Использование скрипта "Объем внутри дня" в контексте торговой платформы StockSharp позволяет трейдерам и аналитикам обосновывать свои решения на основе конкретных данных о рыночной активности и адаптировать свои стратегии, чтобы максимально соответствовать текущим условиям торговли.

Код скрипта на C#

namespace StockSharp.Algo.Analytics

{

/// <summary>

/// The analytic script, calculating distribution of the biggest volume by hours.

/// </summary>

public class TimeVolumeScript : IAnalyticsScript

{

Task IAnalyticsScript.Run(ILogReceiver logs, IAnalyticsPanel panel, SecurityId[] securities, DateTime from, DateTime to, IStorageRegistry storage, IMarketDataDrive drive, StorageFormats format, DataType dataType, CancellationToken cancellationToken)

{

if (securities.Length == 0)

{

logs.LogWarning("No instruments.");

return Task.CompletedTask;

}

// script can process only 1 instrument

var security = securities.First();

// get candle storage

var candleStorage = storage.GetCandleMessageStorage(security, dataType, drive, format);

// get available dates for the specified period

var dates = candleStorage.GetDates(from, to).ToArray();

if (dates.Length == 0)

{

logs.LogWarning("no data");

return Task.CompletedTask;

}

// grouping candles by opening time (time part only) with 1 hour truncating

var rows = candleStorage.Load(from, to)

.GroupBy(c => c.OpenTime.TimeOfDay.Truncate(TimeSpan.FromHours(1)))

.ToDictionary(g => g.Key, g => g.Sum(c => c.TotalVolume));

// put our calculations into grid

var grid = panel.CreateGrid("Time", "Volume");

foreach (var row in rows)

grid.SetRow(row.Key, row.Value);

// sorting by volume column (descending)

grid.SetSort("Volume", false);

return Task.CompletedTask;

}

}

}

Код скрипта на Python

import clr

# Add .NET references

clr.AddReference("StockSharp.Algo.Analytics")

clr.AddReference("StockSharp.Messages")

clr.AddReference("Ecng.Drawing")

from Ecng.Drawing import DrawStyles

from System import TimeSpan

from System.Threading.Tasks import Task

from StockSharp.Algo.Analytics import IAnalyticsScript

from storage_extensions import *

from candle_extensions import *

from chart_extensions import *

from indicator_extensions import *

# The analytic script, calculating distribution of the biggest volume by hours.

class time_volume_script(IAnalyticsScript):

def Run(

self,

logs,

panel,

securities,

from_date,

to_date,

storage,

drive,

format,

data_type,

cancellation_token

):

# Check if there are no instruments

if not securities:

logs.LogWarning("No instruments.")

return Task.CompletedTask

# Script can process only 1 instrument

security = securities[0]

if data_type is None:

logs.LogWarning(f"Unsupported data type {data_type}.")

return Task.CompletedTask

message_type = data_type.MessageType

# Get candle storage

candle_storage = get_candle_storage(storage, security, data_type, drive, format)

# Get available dates for the specified period

dates = get_dates(candle_storage, from_date, to_date)

if len(dates) == 0:

logs.LogWarning("no data")

return Task.CompletedTask

# Grouping candles by opening time (hourly truncation) and summing their volumes

candles = load_range(candle_storage, message_type, from_date, to_date)

rows = {}

for candle in candles:

time_of_day = candle.OpenTime.TimeOfDay

truncated = TimeSpan.FromHours(int(time_of_day.TotalHours))

rows[truncated] = rows.get(truncated, 0) + candle.TotalVolume

# Put our calculations into grid

grid = panel.CreateGrid("Time", "Volume")

for key, value in rows.items():

grid.SetRow(key, value)

# Sorting by Volume column in descending order

grid.SetSort("Volume", False)

return Task.CompletedTask