Пример тестирования на истории

В качестве примера будет рассмотрена пример-стратегия SMA.

Для запуска тестирования на истории необходимо выбрать стратегию, схема которой будет тестироваться на истории. Стратегия выбирается на панели Схемы в папке стратегии, двойным нажатием на интересующей стратегии.

Перед тестированием необходимо загрузить маркет-данные (инструменты, свечи, тиковые сделки и/или стаканы). Как это сделать написано в пункте Хранилище маркет-данных.

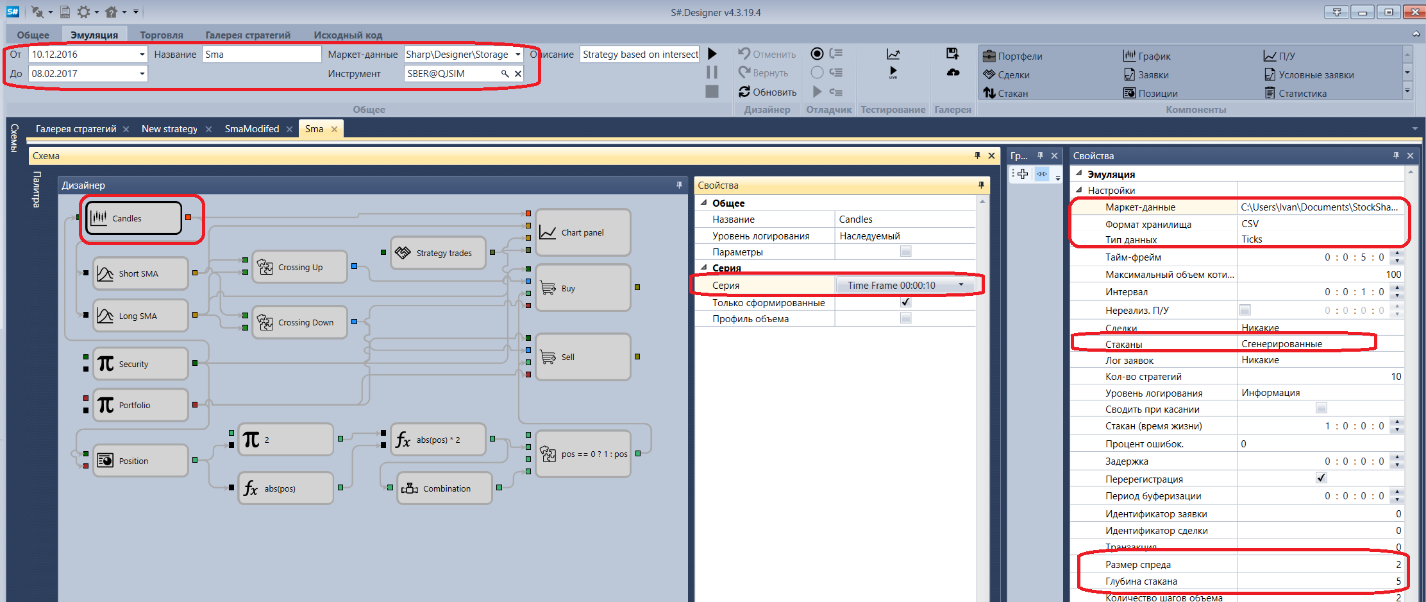

При переходе на вкладку со стратегией в ленте автоматически откроется вкладка Эмуляция. На ней необходимо установить период тестирования. В поле маркет-данные указать нужное хранилище (Хранилище маркет-данных), в поле инструмент указываем необходимый инструмент.

В примере со стратегией SMA будут использоваться следующие параметры:

- Инструмент SBER@TQBR

- Стандартное хранилище \Documents\StockSharp\Designer\Storage

- Формат хранилища CSV

- Тип данных, которые будем брать из хранилища Ticks

- сгенерированный стакан

- Глубина стакана 5

- Размер спреда 2

- Свечи с тайм-фреймом 30 секунд

- Объем 100

Необходимо установить выбранные параметры:

После установки всех необходимых параметров, запускаем тестирование стратегии, нажав кнопку  .

.

Во время или после тестирования можно рассмотреть графики и таблицы с информацией о тестировании.

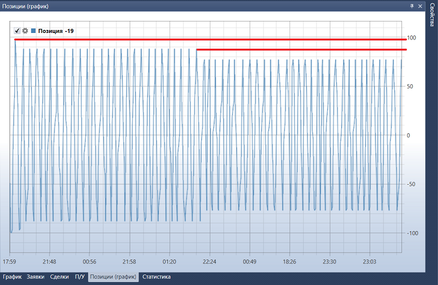

На графике видно, что сделки проходят на пересечении скользящих средних, как и задумано стратегией. Также видно, что заявки удовлетворяются за несколько сделок. Это происходит из-за того, что используется сгенерированный стакан, что увеличивает реалистичность тестирования. То, что заявки удовлетворяются за несколько сделок, видно и из таблиц Сделки, Статистика, графика Позиции.

На графике Позиции видно, что у стратегии уменьшился оперируемый объём. Это произошло потому, что генерируемый стакан имеет глубину 5 и вследствие чего всей глубины стакана не хватало, чтобы удовлетворить заявку в 200 лотов. А так как стратегия только переворачивает позицию, то каждый раз, когда глубины стакана не хватало удовлетворить заявку, оперируемый объём уменьшался.

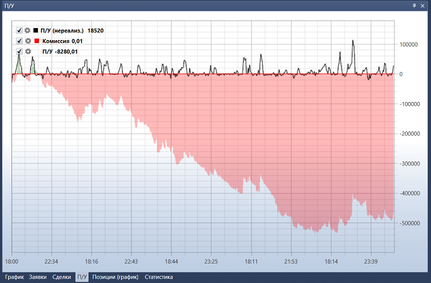

График П/У говорит об убыточности стратегии при таких параметрах.