Параметры стратегии

Для настройки стратегии и проведения оптимизации StockSharp предоставляет специальный класс StrategyParam<T>. Параметры стратегии позволяют изменять настройки торгового алгоритма без модификации программного кода, что особенно удобно при переключении между режимами тестирования и реальной торговли. Кроме того, эти параметры используются в процессе оптимизации для автоматического перебора значений и поиска оптимальных настроек стратегии.

В отличие от обычных свойств C#, параметры, созданные с помощью этого класса, автоматически отображаются в визуальных настройках (например, в Дизайнере) и могут использоваться при оптимизации стратегий.

Создание параметров стратегии

Параметры создаются в конструкторе стратегии с помощью метода Strategy.Param:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<int> _longSmaLength;

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public SmaStrategy()

{

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Long SMA length", string.Empty, "Base settings");

}

}

В этом примере создается параметр LongSmaLength с начальным значением 80, задается валидатор для проверки, что значение будет больше нуля, и устанавливаются настройки отображения в пользовательском интерфейсе.

Методы настройки параметров

Класс StrategyParam<T> предоставляет несколько методов для настройки параметра:

SetDisplay

Метод StrategyParam<T>.SetDisplay задает отображаемое имя, описание и категорию параметра:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetDisplay("Long SMA length", "Период длинной скользящей средней", "Основные настройки");

SetValidator

Метод StrategyParam<T>.SetValidator устанавливает валидатор для проверки значения параметра. StockSharp предоставляет ряд предопределенных валидаторов, которые можно использовать для наиболее распространенных задач:

// Проверка, что число больше нуля

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetValidator(new IntGreaterThanZeroAttribute());

// Проверка, что число не отрицательное

_volume = Param(nameof(Volume), 1)

.SetValidator(new DecimalNotNegativeAttribute());

// Проверка на диапазон значений

_percentage = Param(nameof(Percentage), 50)

.SetValidator(new RangeAttribute(0, 100));

// Проверка на обязательное значение

_security = Param<Security>(nameof(Security))

.SetValidator(new RequiredAttribute());

Для удобства в StrategyParam<T> есть встроенные методы для наиболее распространенных валидаторов:

// Проверка, что число больше нуля

_longSmaLength = Param(nameof(LongSmaLength), 80).SetGreaterThanZero();

// Проверка, что число не отрицательное

_volume = Param(nameof(Volume), 1).SetNotNegative();

// Проверка, что значение NULL или не отрицательное

_interval = Param<TimeSpan?>(nameof(Interval)).SetNullOrNotNegative();

// Установка диапазона значений

_percentage = Param(nameof(Percentage), 50).SetRange(0, 100);

Если встроенных валидаторов недостаточно, вы можете создать свой собственный, унаследовав его от ValidationAttribute:

public class EvenNumberAttribute : ValidationAttribute

{

public EvenNumberAttribute()

: base("Значение должно быть четным числом.")

{

}

public override bool IsValid(object value)

{

if (value is int intValue)

return intValue % 2 == 0;

return false;

}

}

// Использование пользовательского валидатора

_barCount = Param(nameof(BarCount), 10)

.SetValidator(new EvenNumberAttribute());

SetHidden

Метод StrategyParam<T>.SetHidden скрывает параметр в редакторе свойств:

_systemParam = Param(nameof(SystemParam), "value")

.SetHidden(true);

SetBasic

Метод StrategyParam<T>.SetBasic отмечает параметр как базовый, что влияет на его отображение в пользовательском интерфейсе. Базовые параметры отображаются в упрощенном режиме редактора свойств:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetBasic(true);

SetReadOnly

Метод StrategyParam<T>.SetReadOnly делает параметр только для чтения:

_calculatedParam = Param(nameof(CalculatedParam), 0)

.SetReadOnly(true);

SetCanOptimize и SetOptimize

Методы StrategyParam<T>.SetCanOptimize и StrategyParam<T>.SetOptimize указывают, может ли параметр использоваться для оптимизации, и задают диапазон значений для оптимизации:

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetCanOptimize(true)

.SetOptimize(10, 200, 10);

В примере выше параметр будет оптимизироваться в диапазоне от 10 до 200 с шагом 10.

Использование параметров в стратегии

Параметры стратегии используются так же, как обычные свойства:

protected override void OnStarted2(DateTime time)

{

base.OnStarted2(time);

_shortSma = new SimpleMovingAverage { Length = ShortSmaLength };

_longSma = new SimpleMovingAverage { Length = LongSmaLength };

// ...

}

Сохранение и загрузка параметров

Значения параметров автоматически сохраняются и загружаются в базовом классе Strategy. При переопределении методов Strategy.Save и Strategy.Load необходимо вызывать методы базового класса:

public override void Save(SettingsStorage settings)

{

base.Save(settings);

// Дополнительная логика сохранения...

}

public override void Load(SettingsStorage settings)

{

base.Load(settings);

// Дополнительная логика загрузки...

}

Пример: Стратегия с несколькими параметрами

Ниже представлен пример стратегии с несколькими параметрами:

public class SmaStrategy : Strategy

{

private readonly StrategyParam<DataType> _series;

private readonly StrategyParam<int> _longSmaLength;

private readonly StrategyParam<int> _shortSmaLength;

public DataType Series

{

get => _series.Value;

set => _series.Value = value;

}

public int LongSmaLength

{

get => _longSmaLength.Value;

set => _longSmaLength.Value = value;

}

public int ShortSmaLength

{

get => _shortSmaLength.Value;

set => _shortSmaLength.Value = value;

}

public SmaStrategy()

{

base.Name = "SMA strategy";

Param("TypeId", GetType().GetTypeName(false)).SetHidden();

_longSmaLength = Param(nameof(LongSmaLength), 80)

.SetGreaterThanZero()

.SetDisplay("Long SMA length", string.Empty, "Base settings")

.SetCanOptimize(true)

.SetOptimize(20, 200, 10);

_shortSmaLength = Param(nameof(ShortSmaLength), 30)

.SetGreaterThanZero()

.SetDisplay("Short SMA length", string.Empty, "Base settings")

.SetCanOptimize(true)

.SetOptimize(5, 50, 5);

_series = Param(nameof(Series), TimeSpan.FromMinutes(15).TimeFrame())

.SetDisplay("Series", string.Empty, "Base settings");

}

// ...

}

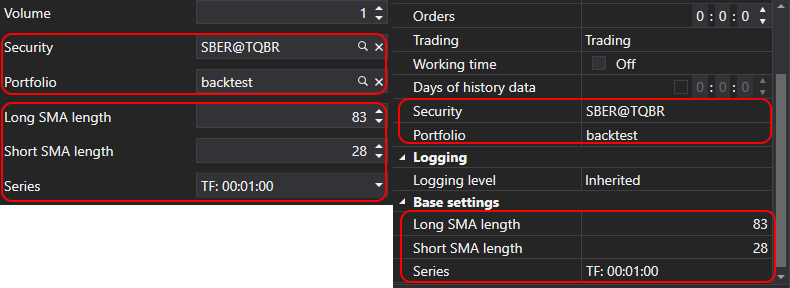

В данном примере мы создали стратегию на основе пересечения двух скользящих средних с тремя настраиваемыми параметрами:

Series- тип и таймфрейм данныхLongSmaLength- период длинной скользящей среднейShortSmaLength- период короткой скользящей средней

Для двух числовых параметров мы настроили возможность оптимизации с заданными диапазонами.