Covariation

Ковариа́ция или корреляционный момент случайных величин - в теории вероятностей и математической статистике мера зависимости двух случайных величин.

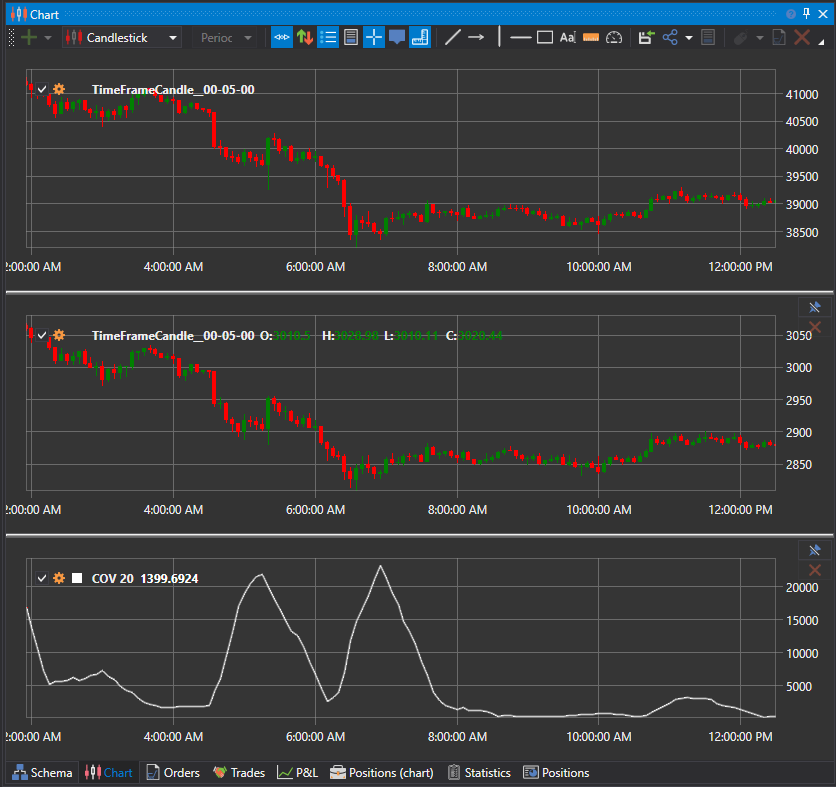

В теории вероятностей и статистике ковариация является мерой совместной изменчивости двух случайных величин. Если большие значения одной переменной в основном соответствуют большим значениям другой переменной, и то же самое верно для меньших значений (то есть переменные имеют тенденцию одинаковой направленности) - ковариация положительна. При отрицательной ковариации большие значения одной переменной в основном соответствуют меньшим значениям другой и наоборот (то есть переменные имеют тенденцию противоположной направленности). Величину ковариации труднее интерпретировать, поскольку она не нормирована и, следовательно, зависит от размерности величин. Нормализованная версия ковариации \— коэффициент корреляции \— своей величиной показывает силу линейной зависимости.